摘要:

●进入11月份,农膜需求开始回落,包装膜厂开工率一般。原料的高价位导致下游刚需采购,接货积极性减弱。上游的原油也因为市场质疑冻产协议,利空LLDPE期价。神华新疆和中天合创的投产也渐渐影响市场。库存出现小幅上升,但仍处于低位。LLDPE基本呈现回落态势。

●虽然9月底的欧佩克非正式会议达成冻结产量协议,但对于限额如何分配还需进一步协商,产油国能否严格按照协议执行限产也是个未知数,加之欧佩克产量处于高位,市场一度对减产协议产生质疑,市场仍处于供过于求状态,美元走强也继续打压国际油价。这导致油价还会在低位震荡维持一段时间。

●下游需求面,农膜后期订单跟进略有不畅,双防膜需求逐渐减弱,地膜需求依然清淡,地膜厂家多处于停机状态或少量开机,无储备生产计划,这导致近期LLDPE期价继续偏弱震荡。

一、行情综述

1、盘面行情

图1 LLDPE1701价格日K线走势图

(数据来源:博易大师)

进入11月份,农膜需求开始回落,包装膜厂开工率一般。原料的高价位导致下游刚需采购,接货积极性减弱。上游的原油也因为市场质疑冻产协议,利空LLDPE期价。神华新疆和中天合创的投产也渐渐影响市场。库存出现小幅上升,但仍处于低位。LLDPE基本呈现回落态势,中间出现过上涨,达到10615元/吨的两年高位,主要是那段时间受资金影响,大宗商品出现普涨现象。

2、现货市场行情分析

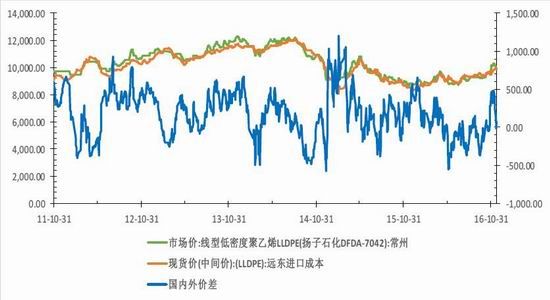

11月PE现货市场总体先扬后抑,国庆前的降库存操作导致石化库存一直维持在低位,11月份,下游农膜市场旺季逐渐结束,包装膜厂开工率一般。原料涨幅过大,降低了下游生产企业接货积极性,九月底和十月初,神华新疆和中天合创顺利投产,渐渐影响市场。国内PE现货价格在不断冲击年内高点后,开始回落。截至11月24日,国内线性主流价格较月初下跌50-200元/吨,主流价格维持9400-10300元/吨。其中LLDPE(扬子石化DFDA-7042):常州市场价回落至9950元/吨,比月初的10150元/吨下跌200元/吨。常州市场价高达到10300元/吨。进口PE方面,因为十月份的国内聚乙烯现货大涨,造成内外盘价差顺挂,进口量小幅恢复。

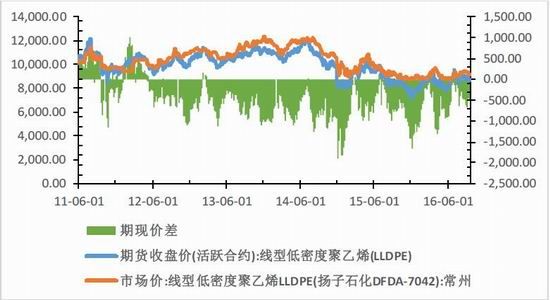

图2 期现价差走势图

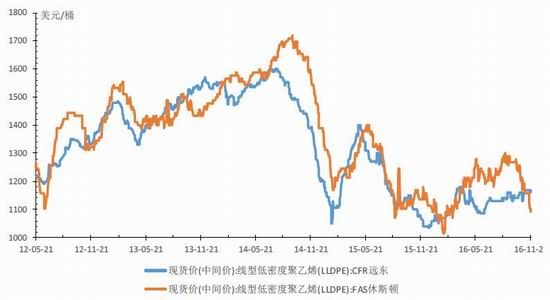

图3 国际市场现货价格走势图

图4 国内外价差走势图

(数据来源:wind资讯 宝城期货金融研究所)

二、上游市场走势分析

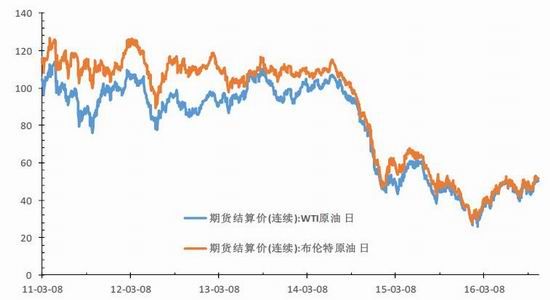

1、原油低位震荡

10月28日,欧佩克在维也纳举行的技术性会谈陷入僵局,11个小时的有关冻结产量会谈遭到伊朗拒绝,并对欧佩克的产量数据提出质疑,国际油价开始下跌,10月29日,非欧佩克加入了会谈,也没有实质性结果,加之美国原油进口量骤增,原油库存创有记录以来大幅度增长,美国钻井平台再次增加,国际油价六天连跌。特朗普当选美国总统后,金融市场震荡消退并且股市上扬,国际原油有所上涨。然而,国际能源署月度报告称欧佩克原油产量创历史新高,并预测全球石油需求增长减缓,市场进一步质疑欧佩克减产的可能性,国际油价又开始下跌。美元汇率上涨也打压油价。WTI原油11月期货结算价再次跌破每桶45美元一线,高达到每桶43.32美元。随后,受欧佩克和俄罗斯冻结产能的乐观表态,国际油价止跌反弹。另外,美国原油进口量大幅度下降加之炼油厂开工率增加,美国原油库存减少也支撑着油价。美国能源信息署数据显示,截止11月18日的当周,美国原油库存量4.89029亿桶,比前一周下降126万桶;美国汽油库存总量2.24026亿桶,比前一周增长232万桶;馏分油库存量为1.49239亿桶,比前一周增长33万桶。原油库存比去年同期高7.2%;汽油库存比去年同期高3.4%;馏份油库存比去年同期高5.6%。原油库存位于五年同期平均范围上限;汽油库存远高于五年同期平均范围上限;馏分油库存远高于五年平均范围上限。

另外虽然9月底的欧佩克非正式会议达成冻结产量协议,但对于限额如何分配还需进一步协商,产油国能否严格按照协议执行限产也是个未知数,加之欧佩克产量处于高位,市场一度对减产协议产生质疑,市场仍处于供过于求状态,美元走强也继续打压国际油价。这导致油价还会在低位震荡维持一段时间。

图5 国际原油期货价格走势图

(数据来源:wind资讯 宝城期货金融研究所)

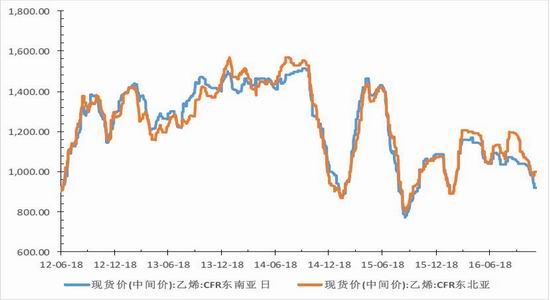

2、亚洲乙烯整体下跌

11月亚洲乙烯成交平淡,加之原油价格一直在50美元/桶下方,亚洲乙烯价格延续跌势。本月韩国SK重启其66万吨/年的2号石脑油裂解装置;壳牌重启96万吨/年的装置停车检修,欧洲低价货源涌入,供应增加,亚洲乙烯价格不断下跌。CFR东北亚下跌50美元/吨至980美元/吨,CFR东南亚下跌90美元/吨至920美元/吨。随后,乙烯下游衍生物利润较好,东北亚地区货源供应紧张,CFR东北亚上涨20美元/吨,而CFR东南亚继续维持在920美元/吨。

图6 亚洲乙烯现货价格走势图

(数据来源:wind资讯 宝城期货金融研究所)

三、现货供需面分析

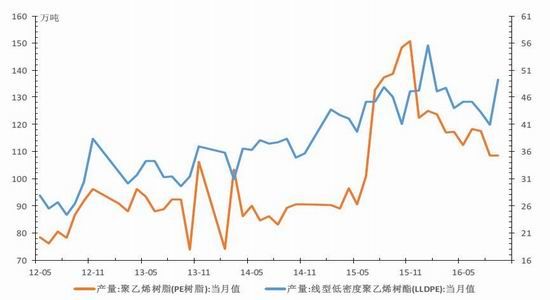

1、供给增加

从产量来看,2016年10月份PE当月产量为108.4万吨,较去年同期(138.5万吨)减少30.1万吨,同比减少21.7%,环比减少0.1%。1-10月份PE累计产量1170.4万吨,其中LLDPE当月产量为49.3万吨,环比增加20.5%。10月份兰州石化、抚顺石化等PE检修装置陆续恢复产能,开工率回升,且神华新疆、中天合创装置顺利投产,产量有所上升。但新产品投放不顺利,对市场影响不及预期,主要是石化企业在国庆前完美的去库存操作,使得库存下降不少,进入11月份,中天合创等新投产产品进入市场及装置检修力度较小,市场供应紧张局面将有所缓解。

另外,据卓创分析,伴随我国环保整顿,我国再生行业供应规模减少近1/3,造成300多万吨的缺口。与往年同期相比,再生厂家开工率降低1-2成,10月份开工率仅在3-4成,中小厂家库存维持在25吨左右。同样,受环保整顿影响,毛料回收难度加大,回料厂对毛料随用随拿。这造成了近库存偏低的局面。

图7 国内PE产量及LLDPE产量走势图

(数据来源:wind资讯 宝城期货金融研究所)

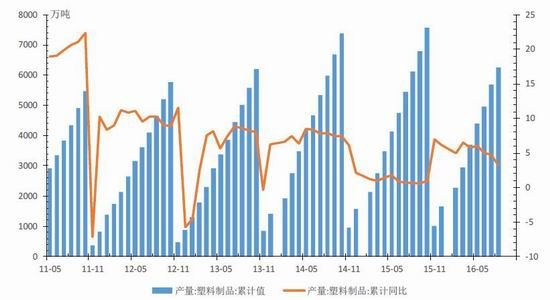

2、下游农膜需求开始回落

2016年10月份塑料薄膜当月产量为671.8万吨,较去年同期(676.8万吨)减少5万吨,同比减少0.07%,1-10月份,我国塑料薄膜累计产量达6264.8万吨,较去年同期(6119.2万吨)增加了145.6万吨,同比增加了2.4%。下游需求方面,进入十一月农膜需求开始减弱,农膜后期订单跟进略有不畅,双防膜需求逐渐减弱,地膜需求依然清淡,厂家无储备生产计划。大型PE功能膜厂家订单相对稳定,开工回落不多,开工率在6-8成,其他厂家订单减弱明显,开工率下滑,一般在4-6成。据卓创数据统计分析,截至11月18日国内PE库存环比上周增加7.59%,其中国内石化企业PE库存环比上升14.9%,国内PE港口库存环比上涨5.12%,国内贸易企业PE库存环比下降2.42%。聚乙烯一个半月的涨势结束,市场买涨不买跌心态影响,整体交易节奏放缓。石化库存出现累计,但总体水平依然较低。

图8塑料制品累计产量走势图

(数据来源:wind资讯 宝城期货金融研究所)

图9 原料及农膜价格走势图 图10 国内PE库存走势图

(数据来源:卓创资讯 宝城期货金融研究所)

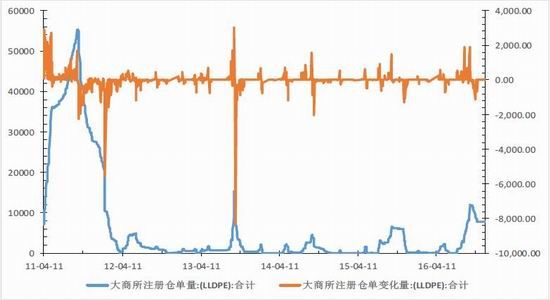

3、注册仓单量不变

截止11月23日,大商所LLDPE仓单数量为7719张,一个月来没有变化,比九月份的高位减少了4,135张,但仍属近年来的高位,期货交割货源流入现货市场,会使企业抛货的意愿明显,对LLDPE期价形成一定的压力。

图11大商所LLDPE仓单数量走势图

(数据来源:wind资讯 宝城期货金融研究所)

后市研判

原油市场仍在关注在11月28日举行的欧佩克会议,届时将讨论各产油国的减产份额。但是即使实现减产,推高油价,美国页岩油生产商也将大幅度增加产量。全球原油市场供过于求局面恐难有大的改观。过去的26周,美国在线钻井有23周增加。截止11月23日的一周,美国在线钻探油井数量474座,为1月底以来高量。虽然美国原油库存下降,但是仍然接近过去五年同期平均范围上限。全球原油市场仍处于过剩局面,这导致油价还将会在低位震荡维持一段时间。

十一月检修的聚乙烯装置将有所减少,新投产的两套新装置的投产将增加LDPE和LLDPE的供应量,投产已经将近一个月,这将逐渐影响市场。但目前石化库存较低,仍能支撑着聚乙烯市场。下游需求面,农膜后期订单跟进略有不畅,双防膜需求逐渐减弱,地膜需求依然清淡,地膜厂家多处于停机状态或少量开机,无储备生产计划,这导致近期LLDPE期价继续偏弱震荡。

宝城期货 苏妙达